در تعریف اقتصادی، بانک موسسه ای است که فعالیت اصلی آن واسطه گری بین دارندگان وجوه و متقاضیان وجوه است. با این مبنا، بانک نهادی است که خدمات مالی مانند نگهداری سپرده، پرداخت تسهیلات، صدور حواله و ضمانتنامه و مانند آن را ارائه می کند و برای این کار، منابع مالی خرد افراد را با قراردادهای مشخصی جمع آوری و در قالب قراردادهای مشخصی نیز به مصارف مختلف تخصیص می دهد. اختلاف بین نرخ سود پرداختی به سپرده گذران و نرخ سود دریافتی از تسهیلات گیرندگان، مهمترین منبع درآمدی بانک ها است اگرچه از محل های دیگری مانند نقل و انتقال وجوه، صدور حواله و ضمانتنامه، قرض دادن کوتاه مدت به سایر بانک ها در بازارهای شبانه و سرمایه گذاری های مستقیم نیز درآمد دارند.

قدرت اصلی سیستم بانکی در مجوزی است که از دولت و بانک مرکزی کسب کرده است. در واقع، مجوز سپرده پذیری و پرداخت تسهیلات، قدرت خلق پول و حق آقایی را به سیستم بانکی می دهد. با این مجوز، بانک می تواند منابع خرد مردم را در قالب سپرده جمع نماید و بخشی (حدود 90 درصد) آن را به صورت اعتبار و تسهیلات به متقاضیان پرداخت نماید. با این مکانیزم، از هر واحد سپرده پذیرش شده در سیستم بانکی تا 10 برابر اعتبار خلق خواهد شد. از سوی دیگر، تسهیلات جدید به معنی بالفعل شدن تقاضای بالقوه (نیاز) است و از این طریق، بخش واقعی اقتصاد را تحت تأثیر قرار می دهد. به بیان ساده، کسانی که تمایل به خرید کالا یا سرمایه گذاری دارند ولی پول ندارند، می توانند با گرفتن تسهیلات بانکی، تمایل خود را به تقاضا تبدیل کرده که نتیجه این کار، در بازار واقعی مشاهده خواهد شد. بنابراین، تسهیلات قدرت اثرگذاری در بازارهای واقعی را به گیرنده آن اعطا می کند. این قدرت در اقتصاد ایران چه میزان است؟

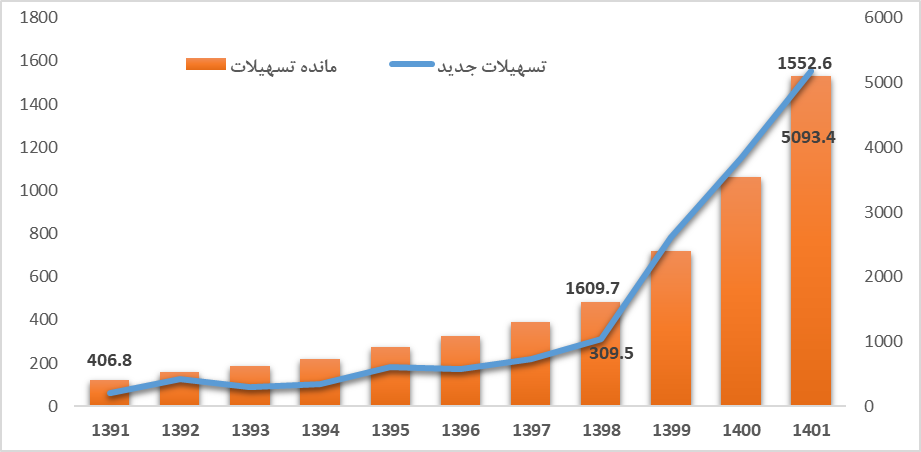

در شکل 1، نمودار ستونی روند مانده تسهیلات پرداختی سیستم بانکی طی دهه 1401-1391 را نشان می دهد. مانده تسهیلات به این معناست که، در پایان هر سال چقدر از منابع بانک ها (اصل وسود) در قالب تسهیلات در دست مشتریان باقی مانده است. تغییرات سالانه این متغیر را می توان با برخی ساده سازی ها، معادل میزان تسهیلات پرداختی در هر سال در نظر گرفت. لازم به ذکر است که اگرچه بخشی از تسهیلات قبلی در طول سال بازپرداخت می شود نیز پرداخت و بازپرداخت برخی دیگر از تسهیلات هم در طول همان سال انجام می شود و اثری در مانده ندارد، ولی بدلیل سهولت کار و مشاهده روند اعطای تسهیلات، نمودار خطی در شکل 1، تغییرات در مانده تسهیلات را به عنوان متغیر جانشین برای میزان تسهیلات پرداختی در طول آن سال نشان می دهد. چنانکه این نمودار نشان می دهد، میزان تسهیلات جدید پرداختی بانکها در هر سال بطور کلی افزایشی است ولی از سال 1397 به بعد شیب آن نیز بشدت افزایش یافته است. براساس این نمودار، رقم تسهیلات جدید پرداختی بانک ها در سال 1398 حدود 309 هزار میلیارد تومان بوده که در سال 1401 (طی 4 سال) بیش از 5 برابر شده و به 1552 میلیارد تومان رسیده است. برای تصور بزرگی این عدد توجه داشته باشید که این عدد 15.2درصد تولید ناخالص داخلی در سال 1401 و بیش از 6 برابر بودجه عمرانی دولت در این سال بوده است.

| شکل 1: روند مانده تسهیلات پرداخت بانک ها طی دهه 1401-1391 (هزار میلیارد تومان) |

|

|

| منبع: نماگرهای اقتصادی بانک مرکزی |

در مجموع نمودار فوق نشان می دهد که گیرندگان تسهیلات، در کل، چه توان قابل ملاحظه ای برای تأثیرگذاری بر بازارهای واقعی دارند. حال اگر اجازه بدهیم بانک ها، بجای پرداخت تسهیلات به مردم، این منابع را خود سرمایه گذاری کنند، دست کم از دو جهت زیر نگران کننده است:

- تعارض منافع

در واقع، وقتی بانکی مخیر باشد که تسهیلات را به مردم، افراد مختلف و طرح های آنها بدهد یا خودش و از طریق شرکت هایش سرمایه گذاری کند، به احتمال قوی راهکار دوم را خواهد انتخاب کرد. نکته این است که نه تنها بانک منابع را به سمت خودش هدایت خواهد کرد بلکه ممکن است به بهانه های واهی از تأمین مالی طرح هایی که مشتریان با توجیه فنی اقتصادی خیلی خوبی ارائه کرده اند، طفره رفته و خودش در آنها سرمایه گذاری نماید. علاوه بر این، حجم بالای تسهیلات جدید قابل پرداخت در هر سال، در کنار شرایط تورمی کشور که خرید ملک و سرمایه گذاری در دارایی را توجیه پذیرتر می کند و نیز پرهیز از مخاطرات اخلاقی، انگیزه حضور قوی تر بانک ها در اقتصاد را افزایش داده و نهایتا بخش عمده ای از اقتصاد در اختیار بانک ها قرار خواهد گرفت.

- مغایرت با مردمی سازی اقتصاد

نگرانی دوم، مغایرت این سیاست با مردمی سازی اقتصاد است. وقتی بانک ها با هدف تأمین مالی طرح های خود، پرداخت تسهیلات به مردم را کاهش دهند، دو اتفاق رخ می دهد.

اول این که بطور کلی منابع کمتری در اختیار عموم مردم قرار خواهد گرفت که خود باعث حضور کمرنگ تر مردم در اقتصاد خواهد شد.

دوم مسابقه برای دریافت باقی مانده تسهیلات (پس از سهم بانک) افزایش خواهد یافت و در این بین، کسانی برنده خواهند شد که هم امکانات بیشتری (وثایق، گردش مالی و ..) دارند و هم از قدرت لابی بالاتری برخوردارند.

لذا به احتمال قوی، دسترسی عموم مردم و تأمین مالی طرح های آنها به منابع تسهیلاتی سخت تر خواهد شد و شرایط برای حضور مردم در عرصه اقتصاد دشوارتر خواهد گردید و به جای حضور گسترده مردم در اقتصاد، غول های اقتصادی و کلنی های کوچک اقتصادی شکل خواهند گرفت که نتیجه آن توزیع نابرابرتر درآمد و ثروت در جامعه خواهد بود که از این منظر، مغایر تأکیدات مقام معظم رهبری و نیز سیاست های کلی نظام است.

جمع بندی

بنگاه داری بانک ها به هر بهانه ای که باشد مغایر اصول مردمی سازی اقتصاد و عدالت محوری و نیز در خدمت تعارض منافع بانک ها است. با صدور این مجوز، عملا بانک ها منابعی که باید صرف پرداخت تسهیلات به مردم شود را با این استدلال که بهتر از مردم سرمایه گذاری می کنند و ریسک بازپرداخت هم کمتر خواهد بود، به شرکت های زیرمجموعه خود خواهند داد که با این کار، سهم مردم دراقتصاد کاهش خواهد یافت و عمده تسهیلات، نصیب غول ها و رانت خواران و لابی گران خواهد شد که نتیجه آن علاوه تبعیض در درآمد و ثروت، کاهش انگیزه عمومی برای مشارکت در اقتصاد خواهد بود.

نظر شما