به گزارش گروه اجتماعی «قدس آنلاین»

اهمیت پاسخ به این سوال از آنجاست که "سلامت" حوزهای است که با جان مردم سر و کار دارد و هر تصمیم یا مشکل کوچکی میتواند، تبعات گرانی برای سلامت مردم و بیماران داشته باشد.

بر این اساس اولا آنچه که باید مورد بررسی قرار گیرد، این است که طرح تحول نظام سلامت که به عنوان بزرگترین پروژه اجتماعی دولت یازدهم از آن یاد میشود، برای سلامت مردم چه کرد؟ البته ذکر این نکته نیز لازم است که سازمانهای بیمهگر در سال اول اجرای طرح تحول نظام سلامت، همراهی قوی با این طرح داشتند. حال نکته مهم این است که آیا طرح تحول نظام سلامت منجر به افزایش فشار به بیمهها شده است؟

نگاهی به تعدات بیمهها قبل و بعد از "تحول"

با اجرای طرح تحول نظام سلامت، درصد پوشش تعهدات سازمانهای بیمهگر به دلیل انجام تکالیفی که تا پیش از اجرای طرح تحول نظام سلامت انجام نمیدادند، افزایش یافت. به طوریکه درصد پوشش بیمه سلامت که در سال ۹۲، ۶۵ درصد بود، در سالهای ۹۳ و ۹۴ به ترتیب به ۷۴ و ۸۰ درصد افزایش یافت. همچنین درصد پوشش سازمان تامین اجتماعی از ۵۴ درصد به ۵۷ و ۷۳ درصد در سالهای ۹۳ و ۹۴ ارتقاء پیدا کرد.

چرا بیمهها در پرداخت مطالبات بیمارستانها تاخیر دارند؟

موضوع دیگری که باید مورد بررسی قرار گیرد، این است که چرا بیمهها همواره با حجمی از بدهی به بیمارستانهای وزارت بهداشت مواجه هستند؛ درحالیکه هنوز هم که حدود دو ماه از سال جدید میگذرد، میبینیم که همچنان مانند دوران گذشته، بخش عمدهای از مطالبات بیمارستانهای وزارت بهداشت از سال گذشته پرداخت نشده است و به اذعان مسوولان وزارت بهداشت، این مبحث مشکلاتی را برای بیمارستانها به دنبال دارد. بنابراین شاید سوالی اساسی در این بخش این باشد که علل و ریشههای کسری در منابع سازمانهای بیمهگر پایه چیست؟

برخی چند بیمه درمانی دارند!

باید توجه کرد که یکی از مهمترین دلایل بروز کسری در منابع سازمانهای بیمهگر، بار مالی ناشی از همپوشانیهای بیمهای است. به این معنی که برخی افراد، تحت پوشش بیش از یک بیمه درمانی قرار دارند. بر اساس آمار وزارت بهداشت کل رقم بیمهشدگان با احتساب همپوشانی بیمهها ۸۵.۹ میلیون دفترچه بیمه است. حال از این تعداد ۷۴.۴ میلیون نفر دارای دفترچه بیمه پایه و ۶.۶ میلیون نفر یعنی هشت درصد از جمعیت کل بیمهشدگان دارای همپوشانی بیمهای هستند. بر این اساس بار مالی حق بیمههای دارای همپوشانی برای نظام سلامت در سال ۹۵، ۱۳.۲۳۵ میلیارد ریال بوده است.

۱۰ میلیون ایرانی فاقد بیمه، بیمه شدند

در عین حال یکی دیگر از دلایل کسری اعتبارات بیمهها، به تحت پوشش بیمه قرار دادن خانوارها و افراد فاقد بیمه بازمیگردد. باید توجه کرد که بر اساس مصوبه هیات وزیران در سال ۹۳، سازمان بیمه سلامت ایران مکلف است نسبت به پوشش و ارائه خدمات بیمهای خانوارهای تحت حمایت و فاقد بیمه پایه سلامت، اقدام کند.

به دنبال این مصوبه، تعداد ۱۰ میلیون و ۷۶۸ هزار نفر از ایرانیان فاقد بیمه توسط بیمه سلامت تحت پوشش قرار گرفتند. باید توجه کرد که این اقدام نیاز به اعتبار سالیانه ۴۱۰۰ میلیارد تومان دارد که در صورت عدم تامین آن بیمهها دچار کسری منابع میشوند.

بهروز شدن تعرفهها چقدر در بیپولی بیمهها نقش داشت؟

به گفته وزارت بهداشتیها اجرای تعرفههای جدید خدمات درمانی از نیمه دوم سال ۹۳، براساس مصوبه هیأت وزیران آغاز شد. بر اساس تعهدی که انجام شده بود، قرار شد که بار مالی این تعرفهها به مدت ۱۸ ماه برای بیمه سلامت توسط وزارت بهداشت پرداخت شود که به طور کامل براساس تفاهمنامه بین این دو دستگاه و سازمان برنامه و بودجه پرداخت شد. بعد از آن ضرورت داشت این بار مالی در بودجه سال ۱۳۹۵ بیمه سلامت پیشبینی شود که متأسفانه این اقدام انجام نشد. همچنین باید توجه کرد که سازمان بیمه سلامت پیش از آغاز طرح تحول نظام سلامت، حدود ۱۸۰۰ میلیارد تومان زیان انباشته داشته است.

حال به گفته وزارت بهداشت راهکار برونرفت از این چالشها بازگشت به قانون و مصوبات و اجرایی شدن آنها، افزایش حق بیمه، داشتن پرداختی توسط خانوارهای توانمند، بازنگری در بدون سقف بودن خدمات تشخیصی و دارویی، ضمانت وصول به هنگام منابع حق بیمه و توجه به نقش تولیت در خرید راهبردی و بسته خدمتی است. همچنین بنا به اعلامهای مکرر وزارت بهداشتیها، یکی علل مهم بیپولی بیمهها، بویژه سازمان تامین اجتماعی هزینهکرد منابع سلامت در سایر حوزهها بوده است.

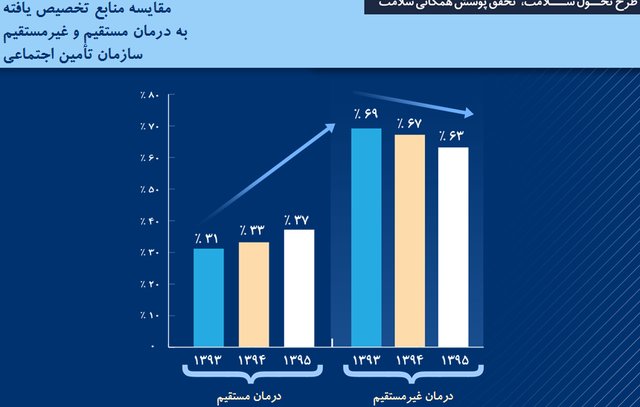

از طرفی با مقایسه عملکرد درمان مستقیم و غیرمستقیم تامین اجتماعی، میتوان به میزان بهرهمندی بیمهشدگان سازمان تامین اجتماعی از خدمات بیمارستانهای دولتی وزارت بهداشت پی برد. بر این اساس طبق آمار وزارت بهداشت، کل جمعیت بیمه شده تحت پوشش سازمان بیمه تأمین اجتماعی، ۴۰ میلیون و ۲۹۱ هزار و ۴۴۶ نفر بوده است. تعداد کل بستریهای این سازمان در سال، چهار میلیون و ۱۲۳ هزارو ۲۴۵ بوده است. همچنین تعداد بستریهای ملکی این سازمان ۹۲۱ هزار و ۴۸۷ مورد بوده که سهم مراکز ملکی از کل بستری ۲۲.۳ درصد بوده است. این درحالیست که تعداد بستری در مراکز غیرملکی سه میلیون و ۲۰۱ هزار و ۷۵۸ مورد بوده که از این تعداد سهم مراکز غیرملکی از کل بستری ۷۷.۷ درصد بوده است.

تولیت چندگانه در سلامت!

یکی از انتقاداتی که همواره وزارت بهداشت مطرح میکند، درباره ترکیب شورایعالی بیمه بوده است. چرا که وزارت بهداشتیها معتقدند متولی حوزه سلامت مردم تنها یک رای در این شورا دارد. این در حالیست که این شورا بالاترین مرجع تصمیمگیری در حوزه بیمهای سلامت کشور است و تصمیمات اساسی درباره تعیین بسته خدمات بیمه، تعیین سهم پرداختی مردم از هزینههای سلامت، تعیین تعرفهها و ارزش نسبی خدمات، تعیین ضوابط پوشش همگانی بیمه و تعیین حق بیمه پرداختی بیمهشدگان در این شورا تعیین بر عهده دارد.

قانونی که باید اجرایی شود

باید توجه کرد براساس مبانی انباشت ریسک، پراکندگی صندوقها مهمترین عامل ناکارآمدی آنهاست. این درحالیست که در کشورمان شاهد تنوع و تعدد بیمههای پایه سلامت، شامل چهار بیمه پایه یعنی سازمان تامین اجتماعی، بیمه سلامت ایران، کمیته امداد حضرت امام (ره) و نیروهای مسلح و سایر بیمههای پایه که خدمات تکمیلی را هم ارائه میدهند، هستیم.

این درحالیست که بر اساس بند «د» ماده ۳۸ قانون برنامه پنجم، بیمههای پایه در کشور باید تجمیع شوند. در عین حال اجرای سیاستهای کلی نظام سلامت که در بند یک ماده هفت، بر تولیت نظام سلامت توسط وزارت بهداشت تاکید کرده، الزامی است. همچنین بند دو این ماده نسبت به مدیریت منابع سلامت از طریق نظام بیمه با محوریت وزارت بهداشت، تاکید میکند.

بنابراین چالشهای ناشی از عدم استقرار این قوانین عبارتند از عدم استقرار مبانی مدیریت ریسک به علت تعدد و پراکندگیهای صندوقهای بیمه، عدم امکان استفاده از فرصتهای خریدار واحد در بازار سلامت و عدم امکان ارائه خدمات بیمه سلامت یکپارچه و یکسان برای جمعیت کشور به علت تعدد سیاستها و شرایط هر بیمه.

بر این اساس راهکار برونرفت از این چالشها تدوین لایحه الزامآور در راستای تجمیع بیمهها، بر اساس قانون برنامه پنجم جهت تصویب در مجلس، تدوین و ابلاغ بستههای اجرایی برای قوانین موجود جهت التزام دستگاهها توسط دولت، اجرای مصوبات شورایعالی انفورماتیک و الزام یکپارچگی اطلاعات بیمه شدگان به عنوان پیش نیاز تجمیع و در نهایت تجمیع منابع مالی بیمهها در یک صندوق واحد و خرید متمرکز تا زمان ادغام کامل آنها است.

شاید یکی از اقداماتی که میتوان جهت رفع چالشهای موجود برای آینده سلامت کشور انجام داد؛ تأمین منابع پایدار در بازههای میانمدت و بلند مدت است. همچنین اقداماتی چون تعیین مالیات بر کالاهای آسیبرسان سلامت و دخانیات، کنترل هزینهها، امکان بکارگیری نیروی انسانی پزشک و پرستار و تأمین بستر قانونی و اجرایی سرمایهگذاری خارجی و داخلی و اجرایی شدن مشارکت دولتی و خصوصی در پروژههای سلامت میتواند در این زمینه راهگشا باشد؛ مبحثی که وزارت بهداشت دولت یازدهم به عنوان متولی نظام سلامت کشور نیز بر آن تاکید دارد.

نظر شما