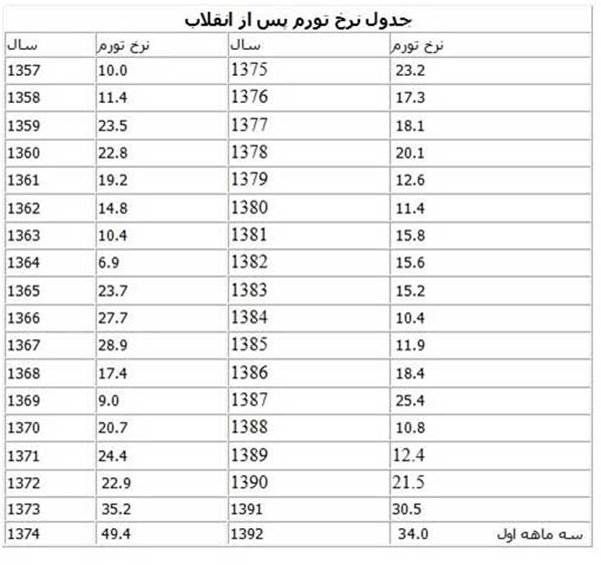

اختصاصی قدس آنلاین- در تمام اقتصادهای مرسوم دنیا، میزان نرخ بهره بانکی متناسب با نرخ تورم تعیین شده و یا حداقل میزان تورم یکی از پارامترهای تعیین کننده در نرخ بهره بانکی است موضوعی که با بررسی اقتصادهایی که نرخ بهره و میزان تورم در آن ها کمتر از ۵ درصد است به آن صحه گذاشت. در واقع نسبت به شرایط هر کشور نرخ سود و تورم می توانند علت و معلول یکدیگر دانست. اقتصاد ایران نیز از این قاعده مستثنا نبوده و در طول چند دهه اخیر به واسطه وجود تورم های دو رقمی در اقتصاد همواره شاهد نرخ سودهای بالای بانکی بوده ایم موضوعی که به اذعان کارشناسان اقتصادی یکی از دلایل عمده افزایش هزینه های تولید و میل بازرگانان به واردات کالا شده است.

لذا تغییرات افزایشی نرخ بهره در اقتصادهایی که با تورم های بالا و دورقمی مواجه هستند امری لاجرم و گاها ضروری به نظر می رسد که مشکلات زیادی برای تولید کنندگان و موضوع تولید داخلی ایجاد کرده است، موضوعی که به نظر می رسد در سال های گذشته و با توجه به سیر نزولی نرخ تورم تا حدود قابل توجهی اصلاح شود.

ولیالله سیف رئیس کل بانک مرکزی در سال ۹۴ و پس از آغاز کاهش نرخ تورم در دولت یازدهم گفته بود: در حال حاضر و با توجه به روند کاهشی نرخ تورم، نرخ سود بانکی در کشور واقعی نبوده و یک واگرایی بین نرخ سود بانکی و اقتصاد کشور ایجاد شده است که این موضوع در نهایت منجر به کاهش نرخ سود بانکی در جلسه شورای پول واعتبار و درنهایت تصویب ساختار جدیدی برای نرخ سود بانکی شد.

در این میان بازار مسکن به عنوان یکی از تحت تاثیرترین بازارها از میزان نرخ سود بانکی در وضعیت مناسبی قرار ندارد اگر چه احمدرضا سرحدی، کارشناس اقتصاد مسکن در این زمینه معتقد است: دلیل اصلی رکود موجود، تقاضای کم بازار بوده و ارتباط چندانی با نرخ سود ندارد. وی می گوید: با شرایط فعلی که خرید و فروشی انجام نمیشود به نظر نمیرسد این پولها رونقی به بازار وارد میکند. نیازمندان مسکن قدرت خرید ندارند و عرضه بیش از تقاضای واقعی است. آنچه در بازار است نتیجه عدم تعادل عرضه و تقاضا است و به نرخ سودها مربوط نیست. محمد علی ربانی عضو کانون انبوه سازان در این زمینه با انتقاد از عملکرد دولت در حوزه مسکن به خبرنگار قدس آنلاین می گوید: زمانی که آقای عبدالعلی زاده وزیر مسکن بودند از سوی وی چهار نوع طرح مختلف در راستای تولید مسکن ارائه شده و از همان روز اول به این نکته که مدیریت با پول نیست! اشاره و ثابت کرد که مدیریت موفق فقط منوط به برخورداری از بودجه های آن چنانی نیست. وی درباره عملکرد آخوندی به عنوان متولی حوزه مسکن اظهار داشت: باید پرسید در وزارتخانه تحت امر وی تا کنون طرحی برای خارج کردن مسکن از رکود ارائه شده است؟ این در حالی است که ما راهکارها و طرح های خوبی برای خروج مسکن از رکود داریم اما تا کنون حتی یک نفر از دولت برای همفکری به کانون ما مراجعه نکرده است! بی شک تا زمانی که سیاست های دولت مطابق چهار سال گذشته باشد نمی توان به رونق بازار مسکن و خروج از رکود امیدوار بود. ربانی درباره تاثیر نرخ سود بانکی بر بازار مسکن خاطرنشان کرد: البته جای امیدواری است که آقای جهانگیری به عنوان معاون اول رئیس جمهور بعد از چهار سال که همه کارشناسان از سراسر کشور براین موضوع مهم تاکید داشتند که باید سود سپرده های بانکی به حداقل رقم ممکن برسد تا تولید کشور جان دوباره ای بگیرد به اهمیت کاهش سود بانکی اشاره داشتند! هر چند این اشاره جای امیدواری داشت اما همچنان عملا در زمینه کاهش سود بانکی کاری ازسوی دولت انجام نشده است. این فعال حوزه مسکن ادامه داد: بی شک تا زمانی که بانکها سودهای بالایی به سپرده ها پرداخت می کنند مردم رغبتی برای سرمایه گذاری در سایر حوزه ها از جمله بخش مسکن ندارند از این رو تا هنگامی که سیاست های اقتصادی دولت تغییر نکند نمی توان به افزایش تولید ملی وحل بسیاری از معضلات اقتصادی امیدوار بود.

ایرج رهبر دیگر فعال حوزه مسکن در این زمینه می گوید: متغیرهایی همچون کاهش نرخ سودهای بانکی، تسهیلات دولتی یا افزایش قیمت مسکن در بازار اجاره میتواند تا حدودی تاثیرگذار باشد. اما باید پذیرفت کاهش یک یا دو درصدی گره گشا نخواهد بود چنانچه نرخ سودهای فعلی با گذشته تغییرچندانی نکرده است.

نظر شما