به گزارش قدس آنلاین، نساجی یکی از قدیمیترین صنایعی است که از انسانهای اولیه تاکنون، محصولات آن همواره از پوشاک گرفته تا فرش و گلیم و انواع زیراندازها، در کنار خوراک و مسکن جزو نیازهای ضروری حیات انسانی شناخته میشود. اما فارغ از اهمیت این صنعت، ظرفیت بالای آن در اشتغال(رتبههای اول در بیشترین مقدار استفاده از نیروی انسانی) و ارزش افزوده تولیدی(ارزش افزوده بخش پوشاک ۱.۸برابر متوسط صنعت است) موجب آن شده که بسیاری از کشورها با تکیه بر این صنعت و مزایای دیگری نظیر عدم پیچیدگی زیاد به نسبت سایر صنایع از آن برای قدمهای پایه در مسیر توسعه صنعتی استفاده کنند.

طی قرنها کشورمان جزء کشورهای پیشرو در بخشهایی از صنعت نساجی شناخته میشد. با این حال در دهههای اخیر این صنعت با کاهش نقش فرش در نقشه تجاری ایران و رشد بیرویه واردات تاحدودی به حاشیه رفته است. بهطوریکه سهم ارزش افزوده این بخش طی سالهای ۱۳۷۰ تا ۱۳۹۶ از ۶.۴ درصد به ۰.۸۲درصد رسیده است. البته در کنار این بیمهری باید مواردی نظیر رشد قاچاق و تضعیف تولید داخلی به روشهای مختلفی نظیر واردات را نیز افزود تا عمق اهمیت مساله نمایان شود.

این درحالی است که طی این مدت صنعت نساجی ترکیه با اتکای به جذب سرمایهگذاریهای ترکهای مقیم با نوسازی این صنعت حالا ۲۳ برابر ایران صادرات دارد. نکته قابل ذکر اینکه گرچه صادرات صنعت نساجی ایران در سالهای اخیر کاهشی بوده اما به نظر میرسد این اتفاق به دلیل کاهش صادرات فرش رخ داده و با سرمایهگذاریهایی که در سالهای در صنعت نساجی صورت گرفته زمینه برای رشد این صنعت آماده است. تنها مشکل در این زمینه شگردهایی است که با قاچاق و واردات بلای جان این صنعت شده است.

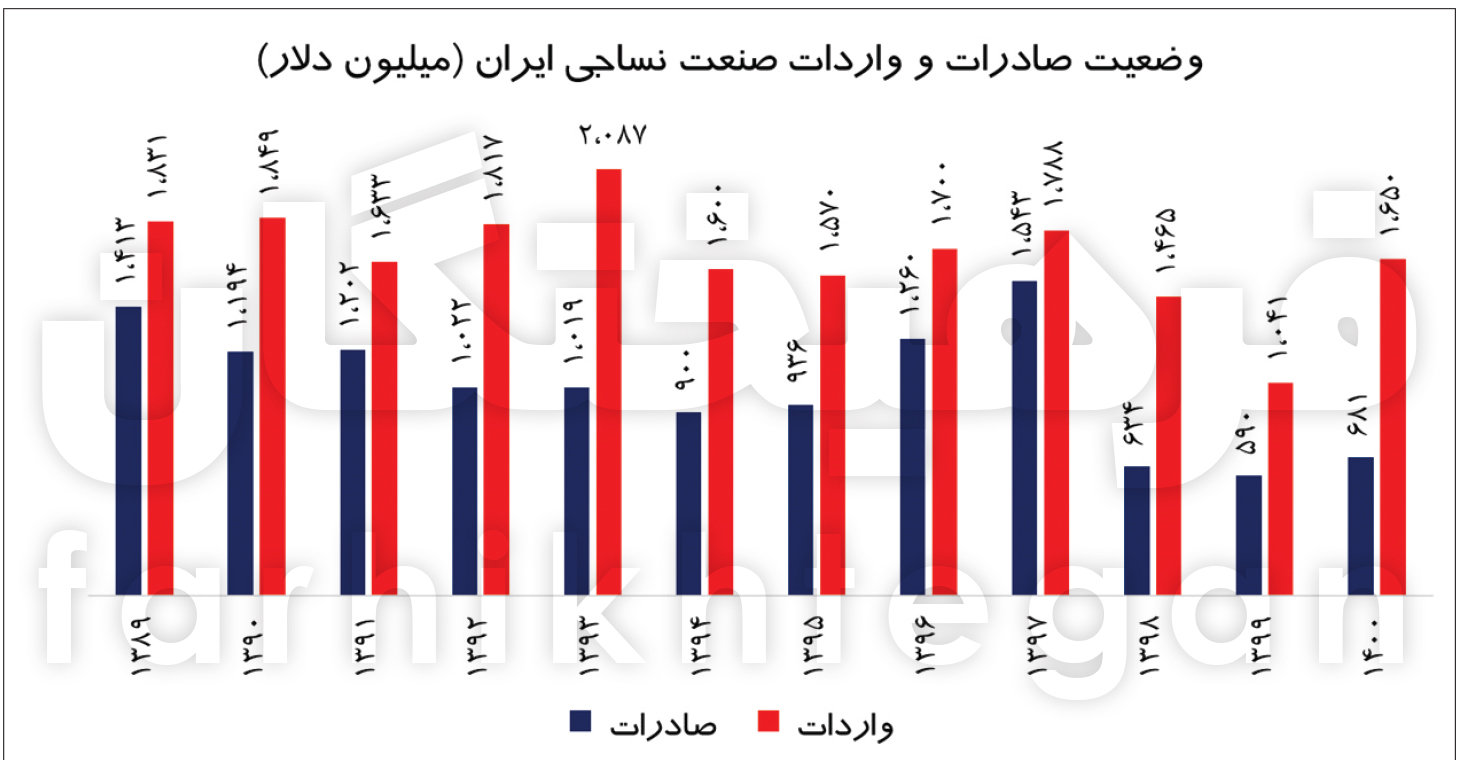

صادرات ۷۰۰ میلیون دلاری نساجی

بررسی آمار واردات و صادرات ایران در حوزه نساجی و پوشاک طی سالهای ۱۳۸۹ تا ۱۴۰۰ نشان میدهد علیرغم یکنواختماندن میزان واردات کشور در این بخش، صادرات نهتنها رشد نداشته بلکه با کاهش روبهرو بوده است بهطوریکه در سال ۱۳۸۹ میزان صادرات صنعت نساجی کشور بالغ بر ۱ میلیارد و ۴۰۰ میلیون دلار بوده که این میزان بعد از گذشت ۱۱ سال و در سال ۱۴۰۰ به ۶۸۱ میلیون دلار کاهش پیدا کرده است.

ازطرفی از سال ۱۳۹۴ که حجم صادرات نساجی با ۹۰۰ میلیون دلار نسبت به سالهای گذشته خود به کمترین میزان رسیده بود، در سالهای ۱۳۹۶ و ۱۳۹۷ روند روبهرشدی را تجربه کرد بهطوریکه در سال ۱۳۹۷ به ۱ میلیارد و ۵۴۳ میلیون دلار رسید. از اثرات افزایش صادرات این بود که در آن سال اختلاف میان واردات و صادرات کشور به کمترین میزان طی سالهای مورد بررسی رسید و واردات تنها ۲۴۵ میلیارد دلار از صادرات بیشتر بود.

اما روند رشد صادرات و کاهش اختلاف با واردات ناگهان در سال ۱۳۹۸ سقوط ۶۰ درصدی را تجربه کرد و به ۶۳۴ میلیون دلار کاهش یافت که تا سال ۱۴۰۰ نیز نهتنها افت خود را جبران نکرد بلکه در همان محدوده قرار دارد. لازم بهذکر است که عمدهترین دلیل کاهش صادرات کشور مربوط به کاهش صادرات فرش بوده که علاوه بر تاثیر در تراز تجاری صنعت نساجی کشور اثرات خود را در از دست رفتن سهم بازارهای صادراتی فرش کشور نشان میدهد. براساس آمارهای گمرک ایران، ارزش وزنی صادرات فرش دستباف از ۲۶هزار و ۳۰۰تن در سال۱۳۷۸ به ۳هزار تن در سالهای اخیر رسیده است.

افت ۸۰۰ درصدی ارزش افزوده صنعت نساجی طی ۳۰ سال

با اینکه ظرفیتهای بالقوهای نظیر کاربر محور بودن صنعت نساجی و وجود افراد جویای کار، سهم صنعت پتروشیمی در تامین مواد اولیه صنعت نساجی و همچنین بازار مصرفی ۸۵ میلیونی داخل کشور میتواند گام بلندی در افزایش انگیزه سیاستگذاران برای توجه به این صنعت داشته باشد و حتی توان رقابت با محصولات خارجی فراهم شود، اما این حمایتها نه در صحنه عمل گام درخور توجهی را حاصل نداشته، بلکه به گواه آمار در سال ۱۳۷۰ سهم ارزش افزوده صنعت نساجی و پوشاک از تولید ناخالص داخلی معادل ۶.۴ درصد بود، اما طبق آخرین آمار در سال ۱۳۹۶ این صنعت با سهم ۰.۸۲ درصدی از تولید ناخالص داخلی خارج از صنایع کلیدی ارزشآفرین کشور قرار گرفته و به بیان بهتر نزول ۸۰۰ درصدی را تجربه کرده است.

این سقوط آزاد در صنعتی که ظرفیتهای فراوانی برای رشد دارد نشان میدهد برنامهریزیها و هدفگذاری سیاستگذار نیز تاثیر شایانی در بهبود شرایط کسبوکار این صنعت نداشته و نهتنها در توان رقابت این رشته فعالیت صنعتی با سایر صنایع در سهمگیری از تولید ناخالص داخلی مشهود است، بلکه در کاهش اندازه تقاضای آن در هر دو بازار داخلی و خارجی نیز قابل ردیابی میباشد.

سهم ۶.۵ درصدی از اشتغال

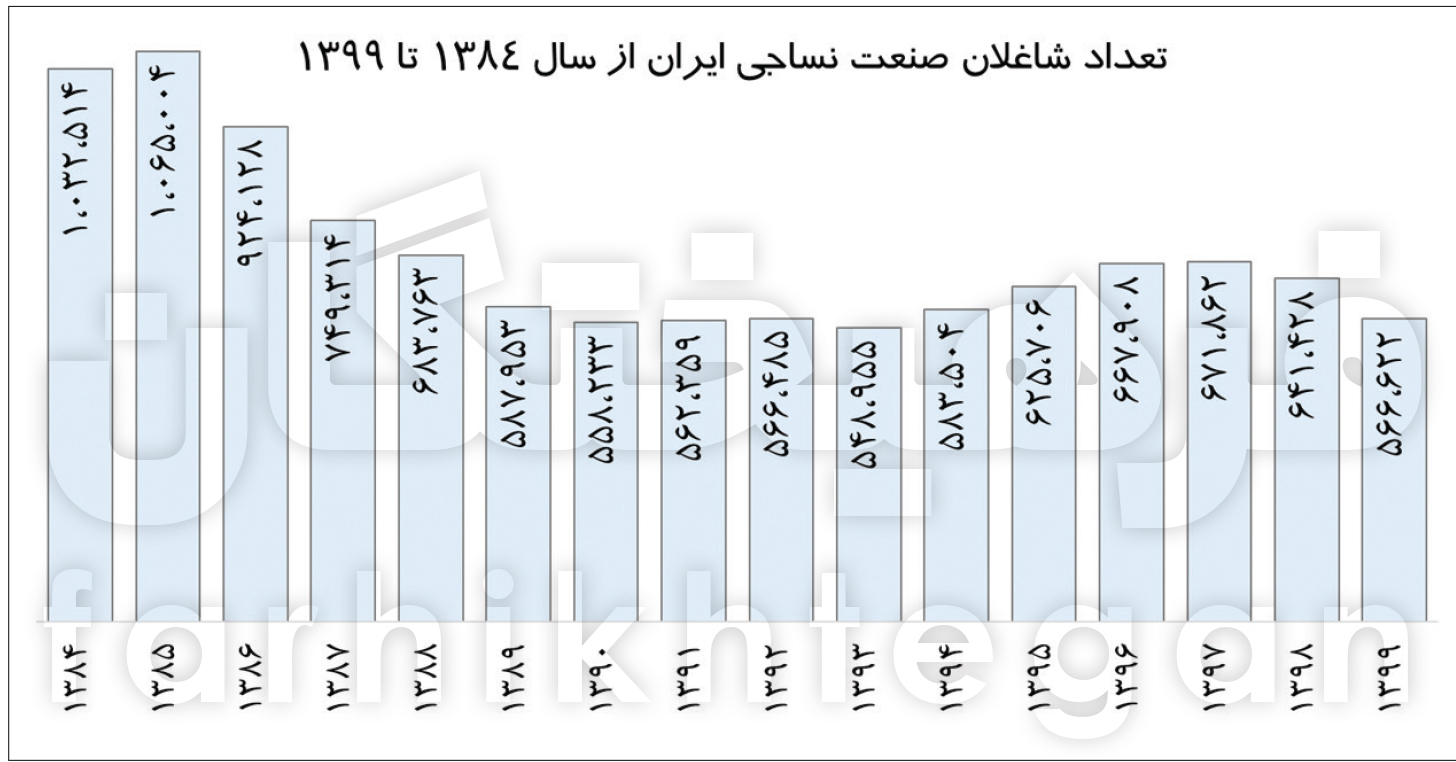

جمعیت شاغل در صنعت نساجی ایران مطابق با آخرین آمارهای وزارت کار، تا پایان سال ۱۳۹۹ به ۵۶۶ هزار و ۶۲۲ نفر رسیده است. این صنعت با سهم ۶.۴ درصد، رتبه هفتم در میان صنایع اشتغالزای کشور را کسب کرده است. از طرفی صنعت پوشاک بهعنوان زیرمجموعه این صنعت علیرغم برخورداری از ماهیت کاربر، با سهم ۰.۶ درصدی نوزدهمین صنعت اشتغالزای کشور است.

در سالهای گذشته متوسط شاغلان هربنگاه نساجی معادل ۵۵ نفر بوده که تفاوت چندانی با متوسط صنعت معادل ۵۹ نفر ندارد. این درحالی است که در ردهبندی صنایع کاربرمحور مجموعه نساجی اعم از منسوجات و پوشاک در ردههای نخست قرار دارند که بهمعنای بیشترین استفاده از نیروی انسانی در این بخش است.

ضربه به صنعت نساجی از دروازه مناطق آزاد

عدمتوجه به تقویت صنعت نساجی درکنار خلأ نظارتی و وجود کالاهای قاچاق از مواردی است که روند نحیفشدن این صنعت شدت بخشیده است. برای مثال در حوزه پارچههای رومبلی، عدهای برای دور زدن محدودیت واردات این محصول، با ایجاد کارگاههای کوچک و خرید دستگاهی که صرفا مختص چسباندن آستری به پارچه است را خود تولیدکننده معرفی و بدین طریق مجوز واردات را اخذ و کالای وارداتی را بدون ارزش افزوده در بازار به فروش میرسانند.

این اقدام که به لمینت پارچه مشهور است، به گفته تولیدکنندگان حوزه نساجی، ضربه مهلکی به صنعت نساجی ایران میزند. دلیل این است که اساس تشکیلدهنده پارچههای رومبلی، رویه آنها بوده و خاصیت اساسی از جمله چله پیچی، بافت، تیغزنی، خارزنی، استنتر، انتقال طرح، طراحی کاغذ، برنزینگ، رنگرزی و همگی از جمله عملیاتی است که روی پارچه تا رسیدن به مرحله تکمیلی صورت میپذیرد و بیش از ۹۵ درصد از کل عملیات پارچه، سرمایهگذاری و هزینههای ماشینآلات نیز مربوط به تولید رویه است و پارچه رویه تولید شده بهتنهایی قابلیت مصرف و عرضه در بازار را دارد و به استناد قوانین گمرکی، بهعنوان کالای کامل در همان کد تعرفه پارچه کامل طبقهبندی میشود.

بعد از تولید رویه، یک لایه دیگر بهعنوان آستری نسبت به کارکرد و سلایق مختلف، صرفا برای ایجاد استحکام بیشتر پارچه به آن اضافه میشود و اصلا تأثیری در خاصیت اساسی پارچه رویه ندارد و عملیات خاصی نیاز نداشته و فقط با چسب چسبانده میشود و بهعبارتی فرآیند لمینت پارچه انجام شده به بازار ارائه میگردد. این افراد با خریداری کردن یک دستگاه بسیار ابتدایی مخصوص چسباندن آستری کد بهرهبرداری(ISIC) از وزارت صمت دریافت و امتیاز واردات را کسب میکنند و درصورت تداوم واردات رویه پارچههای رومبلی عملا تمامی تولیدکنندگان پارچه رومبلی متضرر و موجبات ورشکستگی کارخانههای تولیدکننده پارچه رومبلی داخلی (که ۱۰۰درصد فرآیند تولید داخلیسازیشده است) و بیکاری هزاران کارگر را در پی خواهد داشت.

کشورهای پیشرو درصادرات محصولات نساجی

بررسی تحولات بازار نساجی و پوشاک در جهان حکایت از آن دارد که اگرچه کشورهای اروپایی و آمریکایی همچنان در فهرست صادرکنندگان برتر محصولات نساجی و پوشاک قرار دارند اما جابهجایی کانونهای تولید و مصرف جهانی از کشورهای صنعتی واقع در اروپا و آمریکا بهسمت کشورهای آسیایی جریان داشته، بهطوریکه در حوزه تولید و درحالحاضر آسیا بهعنوان کانون مهم تولید و صادرات نساجی و پوشاک جهان بهشمار میرود.

با بررسی آمار صادرات در دو دستهبندی تولیدات نساجی و پوشاک، در حوزه نساجی چین، اتحادیه اروپا، هند، آمریکا، ترکیه، تایوان و در حوزه پوشاک چین، اتحادیه اروپا، بنگلادش، ویتنام، هند، ترکیه در میان ۶ کشور برتر صادرکننده این محصولات در دنیاست و در ادامه این دو فهرست نیز کشورهایی نظیر تایوان، ویتنام، پاکستان، هنگکنگ، اندونزی و کامبوج قرار دارند.

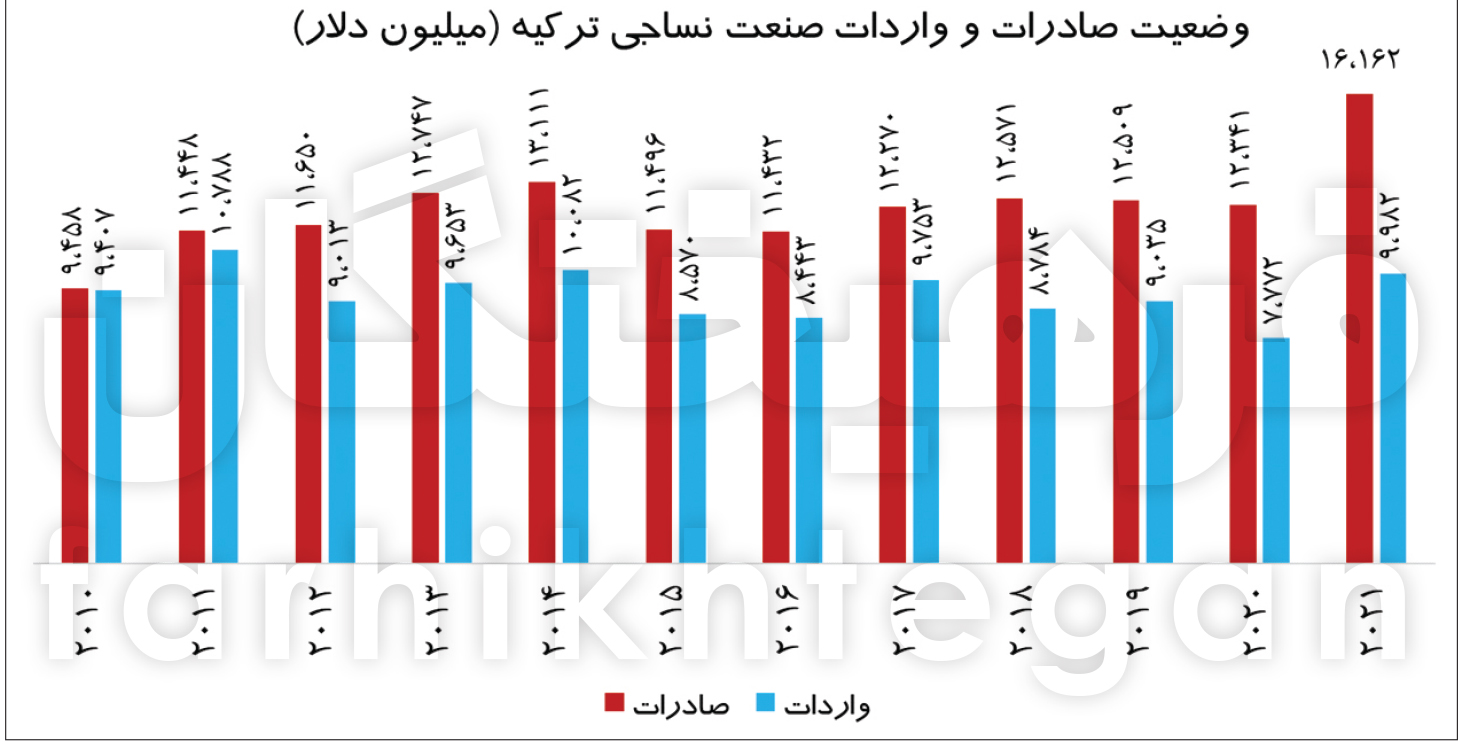

صادرات نساجی ترکیه ۲۳ برابر ایران

با بررسی آمار صادرات و واردات ترکیه از سال ۲۰۱۰ تا سال ۲۰۲۱ مشاهده میشود که اگرچه در سال ۲۰۱۰ نیز صادرات و واردات این کشور تقریبا برابر بوده(صادرات تنها ۵۱ میلیون دلار بیشتر از واردات بود) اما از سال ۲۰۱۱ روند فاصله عددی میان واردات و صادرات این کشور آغاز شد و بهطور میانگین هرسال تقریبا صادرات ترکیه سهمیلیارد دلار بیش از واردات این کشور بوده است.

البته طی دوسال ۲۰۲۰ و ۲۰۲۱ سرعت پیشیگرفتن صادرات از واردات نیز خیز بیشتری برداشته و صادرات صنعت نساجی این کشور بهترتیب ۴.۶ و ۶.۲ میلیارد دلار بیشتر از واردات آن بوده است. ذکر این نکته لازم است که واردات محصولات نساجی به یک کشور همیشه معطوف به واردات کالاهای نهایی و مصرفی نبوده و طیف گستردهای از مواد اولیه نظیر پنبه، نخ، رنگ و مواد کمکی و حتی ماشینآلات و قطعات یدکی این بخش را دربرمیگیرد که خود در تهیه محصول نهایی و ایجاد ارزشافزوده در این بخش کمک میکند. طبق این آمارها در سال ۲۰۲۱ رقم صادرات نساجی ترکیه ۱۶ میلیارد و ۱۶۲ میلیون دلار بوده است. این رقم معادل ۲۳ برابر صادرات ۶۸۱ میلیون دلاری صنعت نساجی ایران در سال ۱۴۰۰ بوده است.

لازم به ذکر است کشور ترکیه بهعنوان همسایه ایران و وجود شباهتهای مختلف در عرصههای گوناگون، با صنعت نساجی به سابقه هشتدهه، بهعنوان ششمین عرضهکننده بزرگ جهان و سومین عرضهکننده بزرگ اتحادیه اروپا، یکی از مهمترین کشورهای تولیدکننده پارچه و پوشاک در سطح منطقه و همچنین جهان بهشمار میرود. این کشور با داشتن ۷۵۰۰ تولیدکننده که صادرات این کشور را انجام میدهند و بهواسطه عرضه طیف گسترده محصولات و کیفیت و استاندارد موردقبول مشتریان خود را در سطح بینالمللی دارد.

توان رقابتی محصولات این کشور بهویژه ظرف چهاردهه اخیر و با افزایش توان خلق ارزشافزوده در این فعالیت صنعتی و حرکت از کالاهای با ارزشافزوده پایین به کالاهای ارزش را رخ داده است. دولت ترکیه طی دهه ۶۰ تا ۷۰ میلادی سیاستهای جایگزینی واردات و تقویت وضعیت عوامل تولید را آغاز کرد و در دهه ۸۰ به توسعه صادرات و حضور در بازارهای خارجی پرداخت که ادامه این روند سبب شد پس از اطمینان از توان داخلی در تولید و طراحی، در طول سالهای ۱۹۹۵ تا ۲۰۰۵ نسبت به آزادسازی رقابت در بازار این کشور و درنهایت حذف همه موانع تجاری و تعرفهای روی تجارت نساجی و پوشاک بپردازد.

نکته قابلتامل در صنعت نساجی ترکیه این است که از سالهای ۲۰۰۰ تاکنون بیشترین جذب سرمایهگذاری در صنعت نساجی که منجر به نوسازی این صنعت ارزآور شده، با سرمایهگذاری ترکهای مقیم کشورهای صنعتی ازجمله آلمان و انگلیس صورت گرفته است. درواقع دولت ترکیه با فراهمسازی زمینه بازگشت ترکهای مقیم خارج، جان تازهای به صنعت نساجیاش بخشیده و خود را در زمره بزرگترین تولیدکنندگان و صادرکنندگان نساجی معرفی کرده است.

مزیتهای رقابتی کشورهای پیشگام

اگرچه موضوع هزینه پایین تولید خصوصا دستمزد پرداختی بهعنوان یکی از عوامل ترغیبکننده در رشد و توسعه صنعت نساجی شناخته میشد و میشود اما امروزه مزیتهای دیگری نیز به صنعت نساجی وارد شدهاند که هریک از آنها موجب شده کشورهای پیشرو در صنعت نساجی در وضعیتهای متفاوتی قرار بگیرند. این موضوع که به بستههای سیاستی و برنامههای توسعه صنعتی کشورهای رقیب در صنعت نساجی بازمیگردد، سبب شده برخی کشورهای پیشرو انواعی از مزیتهای رقابتی را در صنعت نساجی و پوشاک خود ایجاد کنند، درحالیکه برخی دیگر حتی مزیت دستمزد پایین را نسبت به رقبای خود از دست دادهاند.

برای مثال هماکنون درکنار مزیت هزینه دستمزد عوامل دیگری نیز نظیر سرعت، کیفیت و قابلیت انطباق با تحولات بازار نیز وارد مباحث فنی این حوزه شدهاند و کشوری مثل چین که طی سالیان اخیر مزیت هزینهای خود را بهنوعی درخطر دیده به سایر مزیتهای رقابتی نظیر سرعت و کیفیت محصولات و قابلیت انطباق با تقاضای بازار تکیه کرده است.

عدم توجه به ظرفیت نساجی در اقتصاد ایران

طی سالهای پس از جنگ و بهعبارت بهتر طی برنامه اول توسعه نیاز به بازسازی اقتصادی و صنعتی بیشازپیش موردنیاز کشور بود و صنعت نساجی بهعلت ماهیت ذاتی خود که تکیهبر استفاده از نیروی کار دارد، میتوانست از کاندیدهای انتخاب سیاستگذاران برای نقشآفرینی جدی در روند توسعه صنعتی کشور باشد اما بهواسطه تمرکز دولت بر صنایع خودروسازی، پتروشیمی، فولاد و سیمان، ناگزیر صنعت نساجی مورد غفلت قرار گرفت، چنانکه فعالیت صنعت نساجی و پوشاک با کندی رشد مواجه شد و زنجیره ارزش آن در هر دو بخش قبل و پس از تولید، دچار ضعف شد تا زمانی که سهم آن از تولید ناخالص داخلی که در ابتدای انقلاب به بیش از ۲۰ درصد میرسید به ۸.۷ درصد تا اوایل دهه ۸۰ کاهش یافت. این میزان در سالهای ۱۳۸۴ تا ۱۳۹۶ به کمتر از یک درصد رسیده است.

در سالهای بعد نیز بروز خشکسالی و تلاش در تامین نهادههای خوراکی نظیر دانههای روغنی، مشکلات در تهیه و تامین مواد اولیهای نظیر پنبه را بهوجود آورد. علاوه بر این بهواسطه کمبود منابع ارزی واردات نهادهها و ماشینآلات موردنیاز صنعت منسوجات با محدودیت مواجه شد. در بخش تامین مواد اولیه مصنوعی با استفاده از صنایعی نظیر پتروشیمی، از آنجا که مسیر تنوعبخشی محصولی بهتازگی آغاز شده بود، امکان پاسخگویی به تامین نیازهای مواد اولیه صنایع نساجی با محدودیت مواجه بود. با این توصیف، کمبود مواد اولیه و تجهیزات به نحو توامان تاثیر خود را بر افزایش هزینهها و کاهش تولید این رشته فعالیت وارد ساخت.

در بخش تقاضا نیز بهواسطه بروز شرایط رکود تورمی در اقتصاد، قدرت خرید بهشدت کاهش یافته بود و تقاضای عمومی کاهش قابلتوجهی را تجربه کرد. این کاهش در رشته فعالیتی همچون تولید محصولات غذایی و آشامیدنی بهواسطه ماهیت کاملا ضروری کالاها و سیاستهای حمایتی دولت که از اواسط این برنامه به اجرا گذارده شد، کمتر خود را نشان داد؛ اما بر رشته فعالیت منسوجات بهنحو شدیدتری منعکس شد؛ بهویژه آنکه طی این دوره، تعطیلی بسیاری از کارخانههای باسابقه و قدیمی نساجی کشور نظیر وطن (اولین کارخانه نساجی کشور) و نساجی قائمشهر رخ داد.

خلق ارزشافزوده پوشاک؛۱.۸ برابر متوسط صنعت

با وجود اهمیت این صنعت در ایجاد اشتغال صنعتی و در سایه بیتوجهی به این بخش بالطبع سهم آن در ایجاد ارزشافزوده و صادرات صنعتی بسیار کوچک بوده بهطوریکه صنعت نساجی با سهم کمتر از ۲ درصدی از ارزشافزوده صنعتی رتبه یازدهم و صنعت پوشاک با ۰.۰۲ درصد از ارزشافزوده صنعتی رتبه بیستودوم ایجاد ارزشافزوده در میان صنایع را به خود اختصاص دادهاند. از نقطهنظر ارزآوری نیز صنعت نساجی با سهم ۶ درصدی از صادرات صنعتی کشور و صنعت پوشاک با سهم ۰.۱ درصدی بهترتیب در جایگاههای هشتم و سیزدهم قرار دارند.

ذکر این آمار زمانی موجب تعجب میشود که با در نظر گرفتن توان خلق ارزشافزوده این صنعت که براساس میزان ارزشافزوده نسبت به ارزش ستانده حاصل میشود، این شاخص برای کل صنعت ۰.۳ برای نساجی ۰.۳۸ و برای پوشاک ۰.۵۳ است که بیانگر ارزشآفرینی بیشتر صنعت نساجی و پوشاک، خصوصا برای پوشاک به نسبت ۱.۷ برابر صنعت است.

چند دلیل برای توجه به صنعتی مثل نساجی

همانگونه که ذکر شد صنعت نساجی جزء صنایع کاربرمحور شناخته میشود، بهطوریکه در ردهبندی صنایع بر مبنای استفاده از نیروی انسانی انواع مختلف زیرصنایع ذیل صنعت نساجی و پوشاک در ردهبندی ۱۰ صنعت با بیشترین استفاده از نیروی انسانی قرار میگیرند. این درحالی است که در همین ردهبندی صنایع پتروشیمی که در تمام دولتهای پس از انقلاب در صدر توجهات دولتمردان قرار دارند جایگاه آخر را از آن خود کردهاند.

این مهم درکنار سایر عوامل نظیر نیاز به سرمایهگذاری بالا و ایجاد مشکلات محیط زیستی نشان میدهد نگاه سیاستگذار در توسعه صنعتی کشور باید نگاه واقعبینانهتری باشد. از طرفی صنعت نساجی بهدلیل کاربر بودن و پیچیدگی نهچندان زیاد راحتتر از سایر صنایع میتواند جمعیت غیرفعال کشور را به خود جذب و فعال کند. این درحالی است که این صنعت شانس بیشتری برای توسعه و موفقیت در عرصه جهانی و اتصال به زنجیره ارزش جهانی در مقایسه با صنایعی نظیر پتروشیمی و خودروسازی داراست.

نوسازی ماشینآلات؛ مهم و ضروری

درخصوص تجهیزات و ماشینآلات این بخش فراهم آوردن ابزارهای مالی نظیر اعطای خطوط اعتباری، ضمانتنامه و تسهیلات به تولیدکنندگان و واردکنندگان ماشینآلات و نیز تسهیل و کاستن از موانع قانونی واردات و انجام عملیات تعمیر و نگهداری از مهمترین مسائل این حوزه است؛ چراکه بسیاری از ماشینآلات این بخش هماکنون بهعلت قدیمی بودن علاوه بر فرسودگی و نیاز به تعمیرات اساسی، در مقایسه با ماشینآلات مشابه در کشورهای رقیب بازدهی و تولید پایینتری دارند که اثر خود را در کاهش سوددهی بنگاه و کاستن از ظرفیت رقابتی این بخش با خارج از کشور نشان میدهد.

مثال این موضوع نیز ماشینآلات صنعت پوشاک هستند که در مقایسه با سایر صنایع سرمایهبر چندان گران نیستند، اما بهدلیل مقیاس کوچک این صنعت، تولیدکنندگان در تجهیز و نوسازی ماشینآلات خود با مشکل مواجه هستند. مساله مهم عدم اجرای ماده ۸ قانون مالیات بر ارزشافزوده است که اعلام کرده «مالیات و عوارضی که مودیان برای خرید کالاها و خدمات موردنیاز برای انجام فعالیتهای اقتصادی خود پرداخت میکنند، بهعنوان اعتبار مالیاتی آنان منظور شده و از مالیات فروش آنها کسر میشود»، درصورتیکه در واقعیت این اتفاق رخ نمیدهد. همچنین واحدهای تولیدی در تعمیر و نگهداری و واردات قطعات یدکی دچار مشکل هستند که احتمالا نهاد متولی بتواند راهکاری برای این مساله پیدا کند.

منبع: فرهیختگان

نظر شما