به گزارش قدس آنلاین، در روزهای گذشته ششمین نشست شورایعالی مسکن برگزار شد. در این جلسه علاوهبر بررسی مصوبات گذشته، بسته پیشنهادی ۱۴گانه جدیدی در حوزههای تامین مالی و کمک به دهکهای یک تا چهار، تامین مصالح ساختمانی و جانمایی ۲۷ شهر جدید در نوار ساحلی جنوب کشور با رویکرد اقتصاد دریامحور مطرح و بررسی شده است.

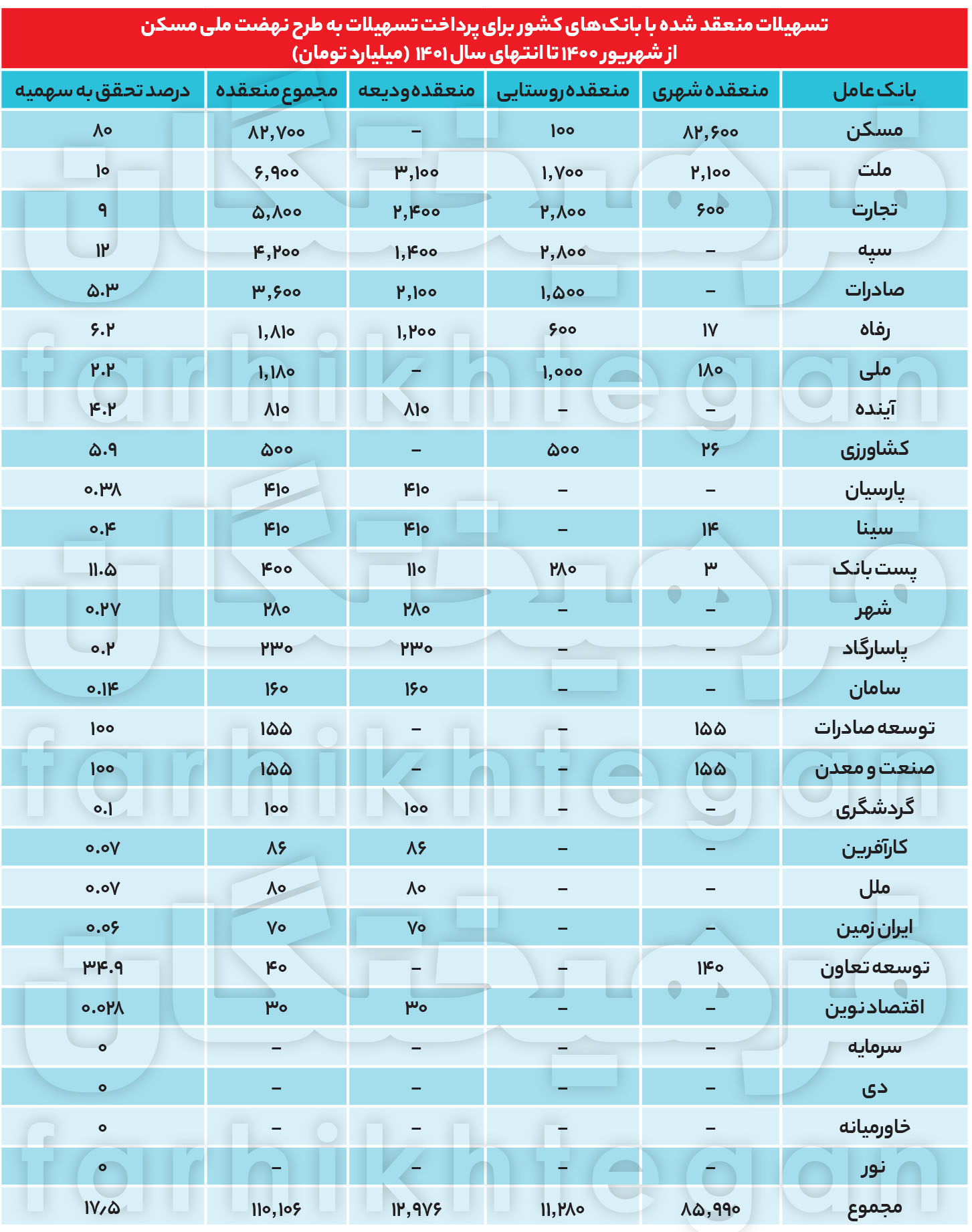

آنطور که از اظهارات رئیسجمهور برمیآید، وی از عملکرد بانکها و عملکرد ۱۰ استان چندان راضی نبوده و دستور رسیدگی به این موضوع را دادهاند. گرچه آماری از عملکرد استانها منتشر نشده؛ اما بررسیها از عملکرد سیستم بانکی در حوزه نهضت ملی مسکن نشان میدهد طی دوسال اخیر از تکلیفی که قانون جهش مسکن بر دوش بانکها گذاشته بود، فقط ۱۷.۵ درصد آن درحال تحقق بوده و نکته قابلتامل نیز اینکه از مجموع قراردادهای منعقدشده توسط بانکها و وزارت راهوشهرسازی، حدود ۹۶ درصد آن را سه بانک دولتی و سه بانک خصوصی شده برعهده گرفتهاند و سایر بانکها مشارکت چندانی در تامین مالی نهضت ملی مسکن نداشتهاند.

تحقق ۱۷.۵ درصدی تسهیلات نهضت ملی مسکن

براساس ماده ۴ قانون جهش تولید مسکن «بانکها و موسسات اعتباری غیربانکی مکلفند حداقل ۲۰ درصد از تسهیلات پرداختی خود را در هرسال با نرخ سود مصوب شورای پول و اعتبار به بخش مسکن اختصاص دهند، بهصورتیکه در سال اول اجرای قانون از حداقل ۳۶۰ هزار میلیارد تومان تسهیلات برای واحدهای موضوع این قانون کمتر نباشد و برای سالهای آینده نیز حداقل منابع تسهیلاتی مذکور با افزایش درصد صدرالذکر مطابق با نرخ تورم سالانه افزایش یابد.»

آنطور که مدیرکل اقتصاد مسکن وزارت راهوشهرسازی میگوید در سال اول ۳۶۰ هزار میلیارد تومان تسهیلات نهضت ملی مسکن به بانکها ابلاغ شده بود و در سال دوم نیز ۵۴۸ هزار میلیارد تومان به بانکها ابلاغ شد؛ اما بانکها تاکنون حدود ۱۱۱ هزار میلیارد تومان قرارداد امضا کردهاند که این موارد شامل تسهیلات در قالب خودمالکی، نهضت ملی مسکن، مسکن روستایی و ودیعه مسکن به متقاضیان واجد شرایط پرداخت میشود.

آنطور که آمارهای گزارش حاضر نشان میدهد و ابوالفضل نوروزی، مدیرکل دفتر اقتصاد مسکن وزارت راهوشهرسازی نیز به آن اشاره داشته، در سال اول ۱۸ درصد و در سال دوم نیز ۱۷ درصد از تکلیف قانونی بانکها در پرداخت تسهیلات نهضت ملی مسکن محقق شده و درمجموع عملکرد تسهیلاتدهی نظام بانکی به نهضت ملی مسکن ۱۷.۵ درصد بوده است.

بار سنگین روی دوش یک بانک

براساس اظهارات مسئولان وزارت راهوشهرسازی تنها بانک مسکن حدود ۳۰ هزار میلیارد تومان تسهیلات به طرح نهضت ملی اعطا کرده و مشارکت سایر بانکها عمدتا مربوط به قراردادهای منعقده است، همچنین آنطور که در جدول گزارش حاضر نیز آمده، از مجموع نزدیک به ۱۱۱ هزار میلیارد تومان قراردادی که طی دوسال اخیر(تا پایان سال ۱۴۰۱) با بانکها منعقد شده، حدود ۸۲ هزار و ۷۰۰ میلیارد تومان آن با بانک مسکن(معادل بیش از ۷۴ درصد) شده و ۲۶ درصد مابقی نیز با سایر بانکهای دولتی و خصوصی منعقد شده است.

آمارها نشان میدهد تا پایان سال ۱۴۰۱ پس از مسکن، ۶.۲ درصد با بانک ملت، ۵.۲ درصد با تجارت، ۳.۸ درصد با سپه، ۳.۲ درصد با صادرات، ۱.۶ درصد با رفاه و ۱.۱ درصد نیز با بانک ملی بوده است. به عبارتی سهم هفت بانک دولتی مذکور از تامین مالی نهضت ملی مسکن حدود ۹۶ درصد بوده و حدود ۳ درصد آن قرار است توسط ۶ بانک آینده، کشاورزی، پارسیان، سینا، پستبانک و شهر تامین شود و ۱۰ بانک پاسارگاد، سامان، توسعه صادرات، صنعت و معدن، گردشگری، کارآفرین، موسسه ملل، ایرانزمین، توسعه تعاون و اقتصاد نوین سهم یک درصدی خواهند داشت و درنهایت بانکهای سرمایه، دی، خاورمیانه و موسسه نور سهمی از قراردادهای منعقدشده نهضت ملی مسکن ندارند.

تلاش دولت برای ورود بانکهای بزرگ

نوروزی اخیرا گفته است که گرچه بانکها و موسسات مالی و اعتباری اعم از دولتی و غیردولتی مکلف به مشارکت در اجرای نهضت ملی مسکن هستند، در زمینه پرداخت تسهیلات برای ساخت واحدهای مسکونی بهجز بانک مسکن سایر بانکها تاکنون همکاری لازم را انجام ندادهاند و تنها بانک مسکن حدود ۳۰ هزار میلیارد تومان تسهیلات به طرح نهضت ملی واگذار کرده است.

مدیرکل دفتر اقتصاد مسکن وزارت راهوشهرسازی ادامه میدهد، البته اخیرا تفاهمنامههای جداگانه تامین مالی برای احداث یکمیلیون و ۱۵۵ هزار واحد مسکونی طرح نهضت ملی مسکن بین وزارت راهوشهرسازی و مدیرانعامل بانکهای ملی، صادرات، تجارت، سپه و ملت به امضا رسیده است. بر این اساس مقرر شده بانک ملی برای تامین ۱۵۰ هزار واحد مسکونی، بانک صادرات برای تامین ۵۰۰ هزار واحد مسکونی، بانک تجارت برای تامین ۲۰۰ هزار واحد مسکونی، بانک سپه برای تامین مالی ۲۰۰ هزار واحد مسکونی و بانک ملت برای تامین مالی ۱۰۰ هزار واحد مسکونی اقدام کنند.

تزریق وام مسکن به مالسازی!

گرچه آمارهای جدید ساختوساز کشور منتشر نشده؛، اما دادههای تخصیص تسهیلات و قراردادهای منعقده نهضت ملی مسکن از واقعیت تلخی پرده برمیدارد. واقعیت این است که بهرغم تلاشهای مستمر دولت، تاکنون موفقیت چندانی در بخش ساختوساز نهضت ملی مسکن نیفتاده است. بخش بزرگی از این ناکامی مربوط به هدفگذاری اشتباه قانون جهش مسکن است که نمایندگان مجلس بدون توجه به واقعیتهای کشور تدوین کردهاند.

به عبارتی، این قانون مبنای عمل خود را در حالی تزریق ۲۰ درصد از تسهیلات به بخش مسکن قرار داد که بررسیها نشان میدهد در بهترین حالت، سهم مسکن و ساختمان از تسهیلات اعطایی بانکها ۱۳ تا ۱۴ درصد در سالهای ۱۳۸۹ تا ۱۳۹۲ بوده است. تصور اولیه نمایندگان مجلس این بوده که وقتی میتوان به ۱۳ تا ۱۴ درصد رسید، پس تخصیص ۲۰ درصد از تسهیلات نظام بانکی به نهضت ملی مسکن(ماده ۴ قانون جهش مسکن) هم قابلدستیابی است، این درحالی است که بررسی نشان میدهد در سالهای مختلف تنها ۳۰ درصد از تسهیلاتی که بانکها اعلام کردهاند به بخش مسکن و ساختمان رسیده، دقیقا به بخش ساختوساز پرداخت شده و مابقی به ساختمانهای تجاری، صنعتی و سایر کاربریها اختصاص داده شده و مهمتر از آن، بخش زیادی از این تسهیلات صرف ساختوساز مالها و مراکز تجاریای شده که شرکتهای زیرمجموعه بانکها آن را دریافت کردهاند.

نمونه قابل تامل این موضوع، وضعیت بانک آینده است. در این بانک درحالی سهم مانده تسهیلات بخش مسکن ۷۳ درصد است که تقریبا همه آن به ساختوسازهای تجاری و مالسازی همچون ایرانمال و هتل روتانا و امثال آن تخصیص داده شده است. موسسه ملل و سایر موسسات مالی و بانکهایی که شرکتهای آنها مشغول ساختوسازهای تجاری هستند، ارقام قابلتوجهی از تسهیلات بانکها را در این بخش حبس کردهاند.

پس تصور اینکه سهم -فرضا در سالهای ۱۳۸۹ تا ۱۳۹۲- حدود ۱۳ یا ۱۴ درصدی مسکن از تسهیلات به بخش ساختوساز مسکونی رفته است، تصور اشتباهی است. موضوعی که در آمارهای سالهای ۱۴۰۰ و ۱۴۰۱ نیز دیده میشود، بهطوریکه در ۶ ماهه دوم سال ۱۴۰۰ که قانون جهش مسکن ابلاغ شده، طبق ادعای بانکها تسهیلات اعطایی نظام بانکی به بخش مسکن حدود ۱۲۱ هزار میلیارد و در ۱۱ ماهه سال ۱۴۰۱ نیز این مقدار نزدیک به ۲۱۶ هزار میلیارد تومان بوده است. به عبارتی، از مهرماه ۱۴۰۰ تا بهمن ۱۴۰۱ بانکها حدود ۳۳۷ هزار میلیارد تومان تسهیلات تحت عنوان تسهیلات بخش مسکن پرداخت کردهاند. این درحالی است که طی این مدت کل قرارداد منعقدشده بخش مسکن ۱۱۱ هزار میلیارد تومان معادل ۳۳ درصد کل تسهیلات پرداختی بوده است.

تغییر تاکتیک دولت

گفته شد که آمارهای اعطای تسهیلات بانکی نشان میدهد دولت از ادامه روند قبلی ناراضی است. در این خصوص طی روزهای اخیر «مهرداد بذرپاش» وزیر راه و شهرسازی به چهار موضوع اشاره داشته که نشان میدهد دولت تاکتیک خود در نهضت ملی را با کمی تغییرات به پیش خواهد برد.

طبق آنچه بذرپاش میگوید، تاکید رئیسجمهوری بر این است که همه بانکها باید این ۲۰ درصد خود را تخصیص دهند، البته به جز بانکهایی که تراز آنها منفی است که این را نیز بانک مرکزی باید عنوان کند. فارغ از اینکه بانکها چقدر با دولت همراهی کنند، وزیر راه و شهرسازی میگوید دولت مقرر کرده تا روشهای جایگزین برای تامین مالی تعریف و دنبال شود.

به همین منظور مقرر شد که کمیته مشترکی از وزیر اقتصاد و دارایی، رئیس کل بانک مرکزی، رئیس سازمان برنامه و بودجه و وزیر راه و شهرسازی تشکیل شده تا روشهای تامین مالی جدید برای بخش مسکن طراحی و دنبال شود، همچنین مقرر شده تیمهای بازرسی مشترکی توسط وزارت راه و شهرسازی و وزارت کشور تشکیل و هر چه سریعتر به ۱۰ استانی که عملکرد و رتبه پایینتری در حوزه مسکن داشتند، اعزام شوند تا دلایل کمکاریها مشخص شود.

موضوع بعدی که دولت قصد دارد برای حل آن اقدام کند، تعیینتکلیف اسناد عادی است. وزیر راهوشهرسازی در این خصوص میگوید چه در بخش خرید و فروش و چه بخش رهن و اجاره، اسناد عادی مشکلات زیادی ایجاد کرده است و بسیاری از پروندهها در حوزه قضایی به همین مهم برمیگردد که این رویه از سالهای قبل بوده و رئیسجمهوری تاکید کرد که هر چه سریعتر به سمت اسناد رسمی برویم.

مورد بعدی، تامین یک میلیون تن سیمان و فولاد توسط وزارت صمت است. بذرپاش میگوید یکی از اصلیترین مولفههای قیمت تمامشده مسکن به مصالح ساختمانی برمیگردد که به همین منظور وزیر صمت مامور شد در یک برنامه زمانبندیشده ساخت یک میلیون تن فولاد و سیمان مورد نیاز با بازار یک دوازدهم/یک دوازدهم را به وزارت راه و شهرسازی اعلام کند.

لزوم چارهجویی برای چهار مشکل

آنطور که مشخص است، با عدم تمایل سیستم بانکی به پرداخت تسهیلات(دلایل اقتصاد کلان ازجمله دوره بازگشت طولانی تسهیلات) دولت یا باید شرایط حضور بخش خصوصی را در ساخت مسکن تقویت کند یا در این شرایط تورمی یک خط اعتباری به بانکها ازجمله بانک مسکن بدهد که این اقدام نیز بهجهت افزایش پایه پولی پرریسک است.

با این حساب، دولت برای ساماندهی بازار مسکن باید شرایط حضور بخش خصوصی در ساخت مسکن را فراهم کند. شرایط حضور بخش خصوصی این است که ۱- اولا ثبات نسبی در اقتصاد کلان ایجاد شود تا بخش خصوصی بدون هراس از تغییرات قیمتها، از بازگشت سرمایه خود مطمئن شود و نگران خواب سرمایه نباشد و سرمایهگذاری در بازارهای موازی حتی خرید و فروش مسکن را رقیب ساختوساز نداند. ۲- فعالان حوزه ساختوساز میگویند صدور پروانههای ساختمانی و روند اعطای مجوزها برای ساختوساز در ایران بسیار طولانی و نفسگیر بوده و همین موضوع یک دافعه برای سرمایهگذاران محسوب میشود.

نگاهی به آمارهای بینالمللی نیز نشان میدهد در ایران صدور پروانه ساختمانی ۴۰ گام کوچک و بزرگ دارد که این وضعیت ایران را در رتبه اول طولانیترین بروکراسی اداری در دریافت پروانههای ساختمانی قرار داده است، درحالیکه این زمان در کشورهای دانمارک، لیختناشتاین، سوئد، هنگکنگ، آلمان، مونتهنگرو، مقدونیهشمالی، انگلیس، بحرین، فرانسه، مالزی و سنگاپور است که بین ۷ تا ۹ گام است.

بروکراسی پیچیده و چندلایه صدور پروانههای ساختمانی که خود منشا فساد شده، منجر به افزایش زمان انتظار برای دریافت پروانههای ساختمانی نیز شده است. طبق آمارهای داخلی، زمان صدور پروانه در کشورمان بهطور میانگین حدود هفت ماه(۲۱۰ روز) است. این درحالی است که در کشور کرهجنوبی زمان صدور پروانه ساختمانی تنها ۲۸ روز(۴ هفته) است.

این مدتزمان در سنگاپور ۳۶ روز، در امارات ۴۸ روز، در مالزی ۵۳ روز، در مراکش ۵۸ روز، در فرانسه ۶۲ روز، در گرجستان و آمریکا ۶۳ روز، در دانمارک ۶۴، در فنلاند ۶۵ و در اردن ۶۶ روز است. این پروسه طولانی برای صدور پروانه ساختمانی، ایران را در رتبه ۱۳۷ جهان در بین ۱۶۴ کشور جای داده است.

بهعبارتی فرآیند صدور پروانه ساختمانی در ایران بدتر و طولانیتر از ۱۳۶ کشور جهان است. ۳- در کنار دو اقدام قبلی که اولی در سمت تقاضا و دومی در سمت عرضه میتواند به کنترل جهش قیمت در بازار مسکن کمک کند، یکیدیگر از گرفتاریها در کشورمان، معضل قولنامهها است که مانع جدی برای تولید مسکن از سوی مردم شده است.

براساس اظهارات برخی از مسئولان، برای مثال در استان البرز حدود ۴۰ درصد از املاک فاقد سند بوده و با قولنامه خرید و فروش میشوند. تسهیل صدور سند و اقدام حاکمیتی برای صدور سند و همچنین ممنوعیت اعتبار دائمی قولنامهها و اسناد عادی میتواند باعث ترغیب مردم به ساختوساز در کشور شود. دولت این موضوع را بهطور جدی دنبال میکند و در قانون بودجه نیز برای آن مصوبه داده است. ۴- مورد چهارم، بخشی از تلاطمها در بازار مسکن از جنس هجوم تقاضاهای سرمایهگذاری و سفتهبازی است. بررسیها نشان میدهد در سالهای اخیر سهم خریدهای سرمایهای در بازار مسکن در تهران، کلانشهرها و درحالحاضر در حومه کلانشهرها به حولوحوش ۸۰ درصد رسیده و سهم خریدهای مصرفی با عقبنشینی به حدود ۲۰ درصد تنزل یافته است.

براین اساس کنترل این شرایط در وهله اول با کنترل تورم عمومی و ثباتبخشی به اقتصاد امکانپذیر بوده، اما نباید از ابزارهای کنترلی همچون مالیات سالانه بر املاک(مالیات بر ملاکی) و در وهله بعدی از مالیات بر عایدی سرمایه غافل بود.

نظر شما