به گزارش قدس آنلاین، مالیات بر درآمد مشاغل، یکی از انواع مالیات های مستقیم بر پایه درآمد است. این نوع مالیات را افرادی پرداخت مینمایند که اصطلاحاً به آنها کسبه، اصناف، پیشهوران و صنعت گران گفته میشود.

سرانه مالیات پرداختی توسط مشاغل در سال ۱۴۰۰، حدود ۵.۸ میلیون تومان و در سال ۱۴۰۱ حدود ۶.۱ میلیون تومان بوده است.

این نوع مالیات را افرادی پرداخت مینمایند که اصطلاحاً به آنها کسبه، اصناف، پیشهوران و صنعت گران گفته میشود. طبق ماده ۹۳ قانون مالیات های مستقیم، درآمدی که شخص حقیقی از طریق اشتغال به مشاغل یا به عناوین دیگر غیر از موارد مذکور در سایر فصلهای قانون مذکور در ایران تحصیل کند پس از کسر معافیت های مقرر مشمول مالیات بر درآمد مشاغل می باشد .

براساس ماده ۹۴ قانون مذکور، درآمد مشمول مالیات مؤدیان مالیات بر درآمد مشاغل نیز عبارت است از کل فروش کالا و خدمات به اضافه سایر درآمدهای آنان که مشمول مالیات فصول دیگر شناخته نشده پس از کسر هزینهها و استهلاکات مربوط طبق مقررات فصل هزینه های قابل قبول و استهلاکات. طبق ماده ۱۰۱ قانون مالیات های مستقیم، درآمد سالانه مشمول مالیات مودیان مالیات بر درآمد مشاغل که اظهارنامه مالیاتی خود را طبق مقررات در موعد مقرر تسلیم کردهاند تا میزان معافیت موضوع ماده (۸۴) این قانون از پرداخت مالیات معاف و مازاد آن به نرخهای مذکور در ماده (۱۳۱) این قانون مشمول مالیات خواهد بود. مهمترین و پرکاربردترین حکم در حوزه مالیات بر درآمد مشاغل، تبصره ماده ۱۰۰ قانون مالیات های مستقیم است. در این تبصره آمده است: «سازمان امور مالیاتی کشور میتواند برخی از مشاغل یا گروههایی از آنان را که میزان فروش کالا و خدمات سالانه آنها حداکثر سی برابر معافیت موضوع ماده (۸۴) این قانون باشد از انجام بخشی از تکالیف از قبیل نگهداری اسناد و مدارک موضوع این قانون و ارائه اظهارنامه مالیاتی معاف کند و مالیات مودیان مذکور را به صورت مقطوع تعیین و وصول نماید. در مواردی که مودی کمتر از یک سال مالی به فعالیت اشتغال داشته باشد مالیات متعلق نسبت به مدت اشتغال محاسبه و وصول میشود. حکم این تبصره مانع از رسیدگی به اظهارنامههای مالیاتی تسلیم شده در موعد مقرر نخواهد بود».

طبق ماده ۱۰۱ قانون مالیات های مستقیم، درآمد سالانه مشمول مالیات مودیان مالیات بر درآمد مشاغل که اظهارنامه مالیاتی خود را طبق مقررات در موعد مقرر تسلیم کردهاند تا میزان معافیت موضوع ماده (۸۴) این قانون از پرداخت مالیات معاف و مازاد آن به نرخهای مذکور در ماده (۱۳۱) این قانون مشمول مالیات خواهد بود.

مهمترین و پرکاربردترین حکم در حوزه مالیات بر درآمد مشاغل، تبصره ماده ۱۰۰ قانون مالیات های مستقیم است. در این تبصره آمده است: «سازمان امور مالیاتی کشور میتواند برخی از مشاغل یا گروههایی از آنان را که میزان فروش کالا و خدمات سالانه آنها حداکثر سی برابر معافیت موضوع ماده (۸۴) این قانون باشد از انجام بخشی از تکالیف از قبیل نگهداری اسناد و مدارک موضوع این قانون و ارائه اظهارنامه مالیاتی معاف کند و مالیات مودیان مذکور را به صورت مقطوع تعیین و وصول نماید. در مواردی که مودی کمتر از یک سال مالی به فعالیت اشتغال داشته باشد مالیات متعلق نسبت به مدت اشتغال محاسبه و وصول میشود. حکم این تبصره مانع از رسیدگی به اظهارنامههای مالیاتی تسلیم شده در موعد مقرر نخواهد بود».

میزان مالیات مشاغل در ایران چقدر است؟

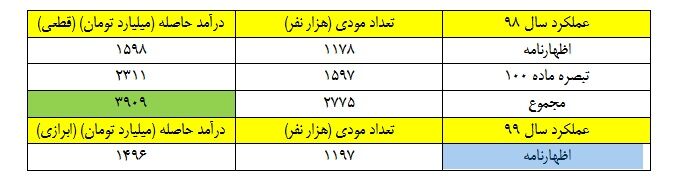

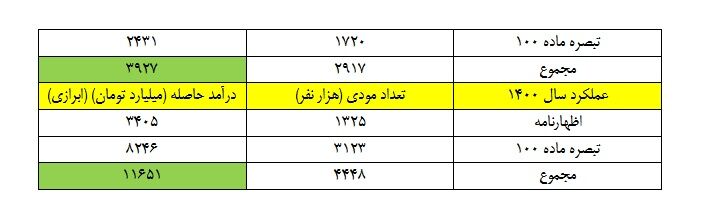

براساس آمارهای سازمان امور مالیاتی کشور، میزان درآمد ناشی از مالیات مشاغل در سال های اخیر به شرح زیر است:

نظر شما